Сақтандыру – бұл өзіңізді және жақындарыңызды қорғаудың, сондай-ақ күтпеген жағдайларда тәуекелдерді барынша азайтудың бір тәсілі. Алайда, оны рәсімдеу кезінде сақтандыру шартын егжей-тегжейлі, мұқият зерделеу қажет. Нақты неге назар аудару керектігін Fingramota.kz айтып береді.

Қарапайым тілмен айтқанда, сақтандыру – күтпеген оқиғалар туындаған жағдайда шығындарды өтеп алу мүмкіндігі. Мысал келтірейік: Әлия жұмыстан келіп, көлігін үйінің ауласына қойды. Түнде оның көлігін ұрлап кетті, бірақ қыз көлік ұрланған жағдайда зиянды өтеу туралы алдын ала қамданып, КАСКО полисін тиімді шарттармен алған еді, нәтижесінде жақсы сақтандыру төлемін алды. Әлияның ерікті автосақтандыру шартында үшінші тұлғалардан келген зиян немесе табиғи апаттардан болатын жағдайлар да жазылған. Егер көлігіне ағаш құласа, сақтандыру компаниясы оған шығынды өтеп берер еді. Бұл өте ыңғайлы екенімен келісерсіз. Әрине, сақтандыру – сізбен жағымсыз жағдай болмайды деген кепіл емес, бірақ ол жағдайды жеңілдетеді. Мұнда ең бастысы – сақтандыру шартының талаптарын орындау, құқықтарыңыз бен міндеттеріңізді білу және сақтандыру жағдайы туындаған кезде сақтандырушының нұсқаулығын орындау.

Қазақстанда қандай сақтандыру түрлері бар?

Қазақстанда екі түрлі сақтандыру бар – міндетті және ерікті. Біріншісінде сақтандыруды ел заңнамасының талаптарына сәйкес рәсімдеу керек. Ол кейбір жағдайларда сізді ғана емес, айналадағы адамдарды да қорғайды – мысалы, мұздан тайып, жол-көлік оқиғасына кінәлі болсаңыз, зардап шеккен тарапты да қорғайды.

Міндетті сақтандыру түрлері:

көлік құралдары иелерінің азаматтық-құқықтық жауапкершілігі (АҚЖ);тасымалдаушының жолаушылар алдындағы АҚЖ;үшінші тұлғаларға зиян келтіру қаупімен байланысты нысандар иелерінің АҚЖ;қызметкердің жұмыс (қызметтік) міндеттерін орындау кезінде жазатайым оқиғалардан сақтандыруы;туристерді сақтандыру;кейбір мамандықтардың АҚЖ (аудиторлар, жеке нотариустар, экологиялық сақтандыру). Ерікті сақтандыру, атауынан белгілі болғандай, қалауыңыз бойынша ресімделеді. Мысалы, КАСКО полисі бойынша автокөлікті сақтандыру да ерікті түрге жатады – бұл біздің кейіпкеріміз Әлияның басынан өткен жағдай. Сондай-ақ пәтер, үй немесе кеңсені форс-мажор жағдайынан сақтандыруға болады. Тіпті өз өміріңізді немесе түрлі аурулардан сақтандыруды алуыңызға болады.

Қандай тәуекелдер бар?

Күткен үміттер VS Шындық. Сіз сақтандырушы сақтандыру жағдайы болып табылмайтын оқиға үшін төлем жасайды деп ойлайсыз. Нәтижесінде, қандай да бір төлемге үміттенбеңіз. Қалайша? Өкінішке орай, көптеген қаржылық қызметтерді тұтынушылар сақтандыру шартының талаптарын мұқият оқымайды, онда әдетте барлық мәліметтер, оның ішінде сақтандыру жағдайлары мен сақтандыру болып табылмайтын жағдайлар туралы жазылады.

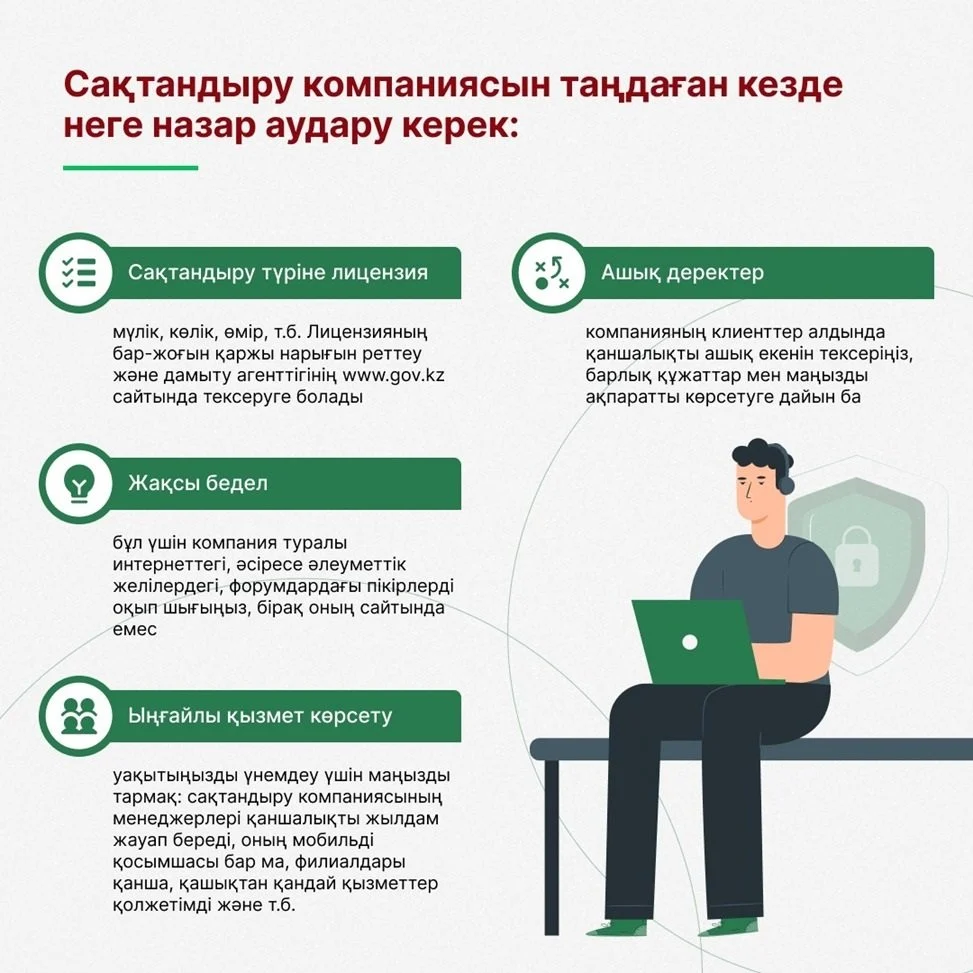

Сондықтан сіз өзіңізге толық сәйкес келетін сақтандыру компаниясын таңдап, сақтандыру шартын алғаннан кейін, оған қол қоюға асықпаңыз. Барлық тармақтарды оқып шығыңыз, егер қандай да бір тармағын түсінбесеңіз, заңгердің көмегіне жүгініңіз – бұл сіздің әл-ауқатыңызға байланысты. Сақтандыру компаниясының кеңесшілеріне сұрақтар қоюдан ұялмаңыз, жауап беру – олардың міндеті, олар сіздің сақтандыруды ресімдеуіңізге мүдделі. Осылайша сақтандыру шартына барлық «жасырын» талаптарымен толық танысып, шешіміңізге толық сенімді болған кезде ғана қол қойыңыз.

Сақтандыру шартына қол қояр алдында мыналарға назар аударыңыз:сақтандыру жағдайлары мен алып тастаулар тізімі – сақтандыру қандай тәуекелдерді өтейді және қандай тәуекелдерді өтемейді;төлем мөлшері – әр сақтандыру жағдайында қанша алатыныңыз нақты сомасы көрсетілуі керек;өтемақы тәртібі – сақтандыру жағдайы туындаған кезде қандай құжаттарды және қандай мерзімде ұсыну қажет. Сақтандырушыдан нақты алгоритмді талап етіңіз;шартты мерзімінен бұрын тоқтату талаптары – полистен бас тартуға болатын мерзім және бұл жағдайда қанша ақша қайтарылады;сақтандыру шартында франшиза бар ма, яғни бұл – сақтандыру жағдайы болғанда сақтандырушы өтемейтін сома. Алайда, франшиза мөлшері неғұрлым жоғары болса, сақтандыру құны соғұрлым төмен болады. Тағы бір тәуекел алаяқтармен байланысты. Бүгінгі таңда азаматтарды алдау схемаларының ішінде сақтандыру да бар, сондықтан сақ болыңыз. Алаяқтардың «ең сүйікті» сақтандыру түрі – автокөлікті сақтандыру. «Көмекшілер» әлеуетті құрбандарын арнайы ХҚКО, автосалондар мен автобазарларда аңдып жүріп, оларға сақтандыруды жылдам рәсімдеуді ұсынады. Ақша алғаннан кейін олар жалған сақтандыру полисін жібереді, ал одан әрі автокөлік иесін полиция құжаттарды тексеру үшін тоқтатса, оны айыппұл күтіп тұрады. Cақтандыру компанияларының ресми сайттарына сілтемелер Агенттіктің және «Мемлекеттік кредиттік бюро» АҚ сайттарында орналастырылғанын атап өткен маңызды.

Қылмыскерлер сіздің дербес төлем деректеріңізді алу мақсатында сақтандыру компаниясының қызметкері ретінде қоңырау шалып, хабарласуы мүмкін. Сондай-ақ, қаскөйлер сақтандыру ұйымдарының интернет-ресурстарының фишингтік сайттарын жасайды. Пайдаланушылар тіркелу кезінде онда өз дербес деректерін, оның ішінде төлем картасының деректемелерін қалдырып кетуі мүмкін. Ал әрі қарай бәрі – зардап шеккен адамның шоттарынан барлық ақшаны алу және кредит ресімдеу, дайын схема бойынша жүреді.

Алаяқтардың құрбаны болмас үшін мынадай қарапайым ережелерді орындау қажет: сақтандыру компаниясын мұқият таңдау, фишингті тани білу және цифрлық гигиенаны сақтау.

Қаржылық сауаттылығыңызды Fingramota.kz-пен бірге арттырыңыз!

Жылдам ақпарат алу үшін Facebook, Instagram желілері мен Telegram каналымызға жазылыңыз!